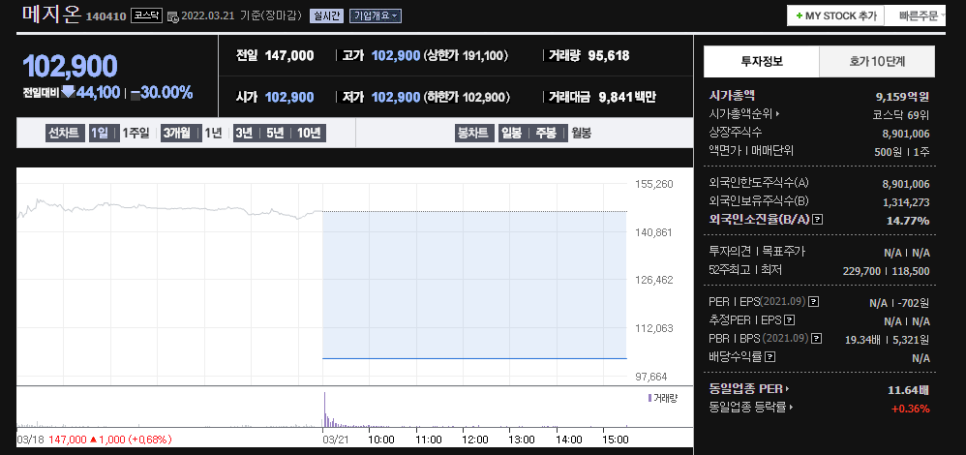

작년 코로나 빔 코스피 1400 시절 주가와 근접한 메지온

최근 흐름도 무척 안 좋더니 오늘은 무려 쩜하한가를 찍었습니다.

메지온이 코로나 이후엔 주목을 못 받아서 그렇지 그 전 2020년 전까진 유데나필에 대한 기대로 인기가 좋았던 종목이었습니다.

주식 커뮤니티의 몇 "고수"들이 메지온으로 많이 발라먹으면서 나름 주목을 받던 종목이었죠.

메지온=유데나필이었는데 그러던 중 오늘, fda에서 유데나필에 대한 승인이 반려가 나며 쩜하한가를 찍었습니다.

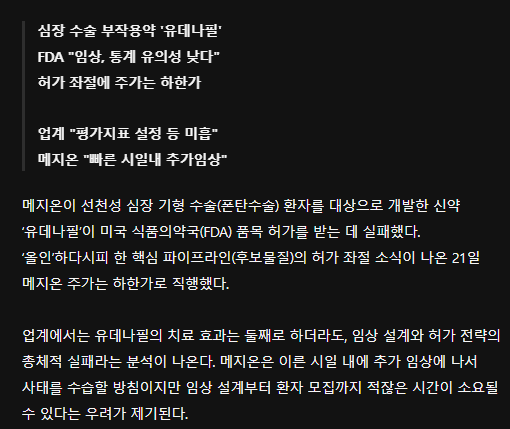

유데나필은 폰탄수술*(심장 기형 수술)* 환자를 대상으로 국내에서 개발한 신약입니다.

폰탄수술을 진행한 환자에게 유데나필을 복용하면 최대 산소 섭취량(Peak VO2)이 유의하게 개선된다는 내용인데, 메지온은 2019년 이미 임상 3상을 거쳤고, 당시 결과는 실패로 끝났었더랬습니다.

* 폰탄수술이란 ?

단심실을 가진 환아들에게 최종적으로 시행하는 수술을 폰탄 수술(Fontan operation)이라고 합니다. 두 개의 혈액순환을 담당해야 할 펌프가 하나밖에 없으므로, 이 하나의 펌프로는 전신으로 혈액을 공급하는 역할을 담당하게 합니다. 이렇게 되면 폐순환을 담당할 펌프가 없으므로, 전신을 순환하고 온 혈액이 심장을 거치치 않고 바로 폐로 흘러갈 수 있도록 새로운 길을 만들어 주는 수술이 폰탄 수술이라고 이해하면 됩니다.

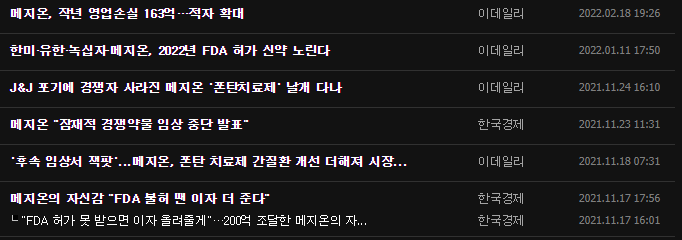

영업손실 163억

유데나필이 내년 하반기에 출시된다며 2025년 매출은 1조가 목표라는 둥

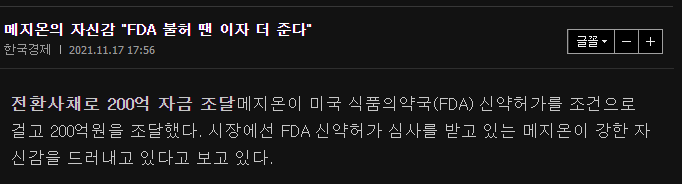

200억 전환사채를 찍어내며 FDA 불허 땐 이자를 더 주겠다며 메지온은 사업 성공에 대한 강한 자신감을 어필했습니다.

과거의 실패를 딪고 다시 도전한 유데나필, 메지온은 이런 강력한 사업의지를 피력함으로써 사업자금을 조달했고

주주들로부터 (욕은 먹었으나) 어쨌든 신뢰를 회복하는 듯 보였습니다.

다만 그 진행과정은 순탄하지 못했습니다.

2020년 6월에 유데나필 품목 허가 신청을 했지만 당시에 자료가 미비하다면서 fda에서 반려가 났고,

이윽고 9개월의 보완과정을 거쳐 2021년 3월 fda에 다시 허가신청을 했습니다.

이 과정에서 기억나는 게 fda 반려뉴스와 함께 당시 메지온이 하한가를 갔었는데 코스피 갤러리의 "신귀공자"가 자신있게 하따를 들어갔고 이를 본 갤럼들은 강심장이다 뭐다 했었는데, 결과적으로 신귀공자는 좋은 타이밍에 들어가서 야무지게 먹고 나왔습니다.

오전에 하한가 간 당일 메지온 박동현 대표가 자신있다며 장내매수를 공시했고 수급이 들어오며 하한가가 풀렸던 걸로 기억합니다.

https://gall.dcinside.com/mgallery/board/view?id=kospi&no=389542

메지온 매매 결과 - 코스피 갤러리

혹시 초보분들에게 도움이 될까 싶어 매매타점도 올려 드립니다 다들 성투하시길 기원 합니다 ^^

gall.dcinside.com

당시 신귀공자에게 유데나필이 fda 반려가 났는데 무슨 자신감으로 들어갔느냐, 근거가 뭐냐고 따져물으니 신귀가 했던 말이

"자신이 잘 아는 주식을 해야한다"고 했습니다.

신귀공자는 그 전부터 바이오 종목으론 메지온을 자판기처럼 뽑아먹었는데, 아주 오래전부터 오랜 시간동안 자신이 다뤄오고 매매한 종목이기에 종목의 특성을 잘 알고, 회사가 어떻게 돌아가는지, 회사의 구성이 어떻게 되는지, 심지어 "대표의 성향이 어떠한지"까지 파악하고 있었기에 나름의 계산을 거치고선 자신있게 배팅을 할 수 있었던 겁니다.

https://gall.dcinside.com/mgallery/board/view?id=kospi&no=389624

신약 바이오 주식 투자할 때는 대표나 임원의 역량도 중요 - 코스피 갤러리

사실 미국의 FDA 신약 허가라는게 우리가 생각하기엔 굉장히 투명하고 깨끗할거 같지만 전혀~ 그렇지 않거든요미국도 심사관에 연구비 스폰이라던가 각종 로비가 있는게 현실입니다.물론 그것

gall.dcinside.com

어쨌든 유데나필의 문제는 3상에서의 1차 평가지표의 통계적 유의성이 낮기에 fda가 승인을 거부했습니다.

2019년과 같은 상황.

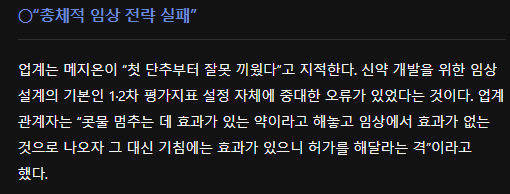

1차 지표 : 산소소비량이 늘어난다 => 유의미하지 않다(fda의 판단)

그래서메지온은 1차지표로 안되니 2차지표로라도 밀어붙이겠다고 했는데 어림도 없었고, 이로도 모자라 슈퍼폰탄환자 ㅇㅈㄹ하며 억지를 부리기 시작했습니다.

결과는?

하한가.

3상 허가는 쉽지 않은 일입니다. 3상 허가란 굉장히 까다로운 것이며, fda에서 승인이 나려면 첫째로 1차 평가지표에서 통계적 유의성이 입증이 되어야 하며, 1차에서 나가리라면 2차로는 될 가능성이 극히 낮다고 봐야합니다. 아예 다시 임상을 진행하든지 했어야 했는데 경영난에 부딪히며 무리하게 밀어붙이는 바람에 임상전략을 잘못 구상했다고 봅니다.

사실 이 모든 걸 모르고 하진 않았다고 봅니다.

아마 알고 있었을 겁니다.

부채는 계속 늘어나, 파이프라인은 없어, 유동성은 고갈되어가

이렇게 강행할 수밖에 없던 이유가 있었겠죠.

'증시이슈' 카테고리의 다른 글

| 파월 : 0.5 인상 가능하다 (0) | 2022.03.22 |

|---|---|

| trader ttt, 나주다, 그리고 리노(leeno) (0) | 2022.03.22 |

| 김동현 삼성전자 최연소 주주 말씀.jpg (0) | 2022.03.18 |

| [카카오페이] "주식 먹튀 미안해서 월급 올려주겠다" (0) | 2022.03.17 |

| 돈 푸는 중국, 항셍 시원한 반등 (0) | 2022.03.17 |